新闻中心当前位置:首页 > 新闻中心

雷竞技登陆入口·2021年特殊消费者行业发展研究报告

发布时间:2024-12-24 12:35:19 来源:雷竞技下载官网 作者:雷竞技官网raybetapp下载

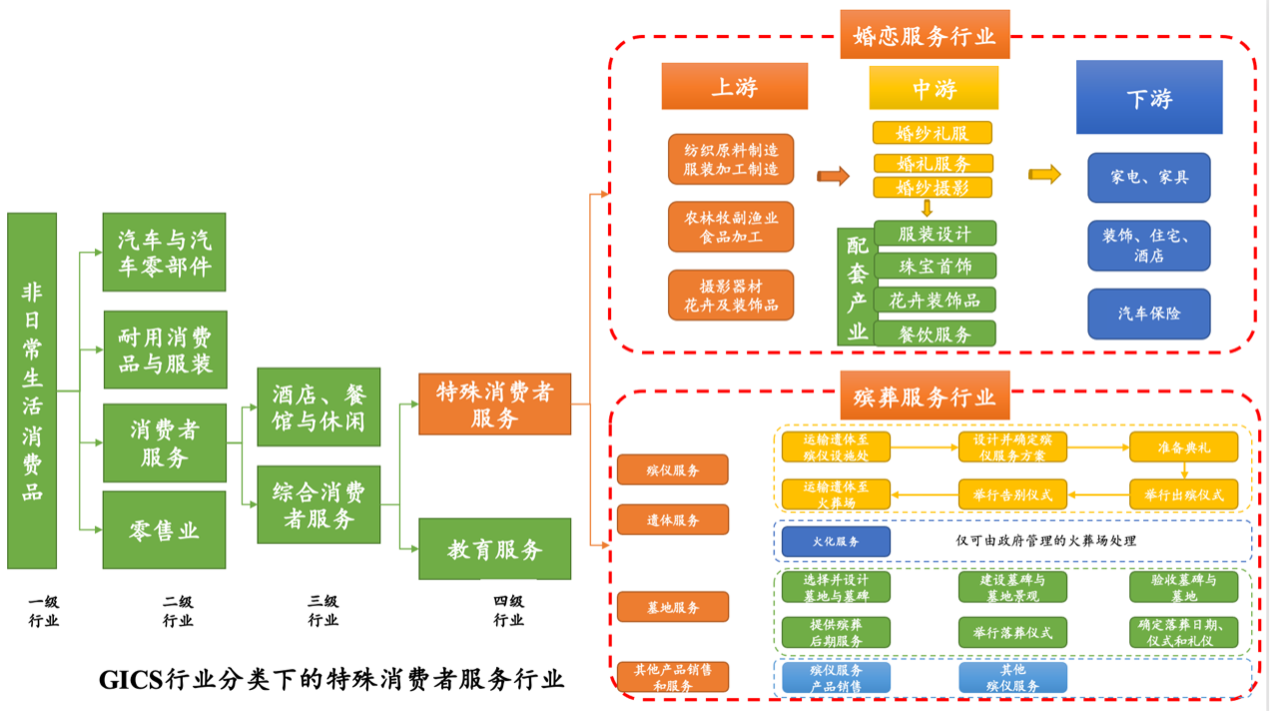

特殊消费者服务行业包括未归类于别处的提供消费者服务的公司。具体包括家居服务、家庭安全、法律服务、个人服务、室内改造与装修服务、消费者拍卖及殡葬服务。

在GICS分类下,我国特殊消费者服务行业下主要涉及提供家装综合服务、电子产品零售服务、殡葬服务及婚恋服务的相关企业。其中,家装综合服务、电子产品零售服务的相关分析将另述于本司相关报告中,故此文主要以分析婚丧嫁娶的婚恋服务业和殡葬服务业为主。

婚嫁产业是一个万亿级朝阳产业,如今,与结婚消费相关的核心产业外,汽车、家具、装修、出游、健身、医美等60多个关联行业逐步形成令人瞩目的婚嫁产业链!同时整个行业紧随潮流,为满足当代青年多元化、时尚化、个性化、追求浪漫服务的需求而努力。

我国庆行业市场潜力巨大,由于我国人口基数庞大,相对于其他国家,我国结婚对数规模仍然较大,婚庆市场需求持续旺盛。婚嫁行业资金消费不断上涨,客单价消费的增长,将为婚礼市场带来新的增量。

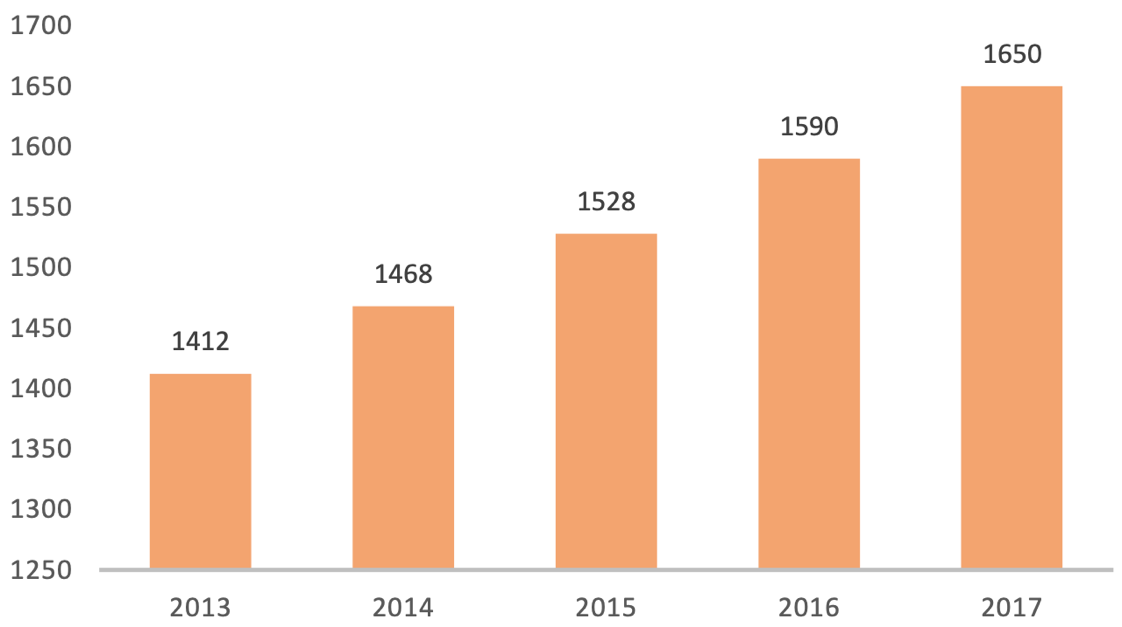

根据中商产业研究院发布的婚姻市场研究报告显示,2017年我国婚姻市场的规模达到14623亿元,未来依旧呈现出增长的态势,整体市场的规模将逐步扩大。根据该报告的预测,到2020年,整体市场规模将翻倍,2021年将达到33690亿元的规模,婚姻市场将成为一个潜力巨大的市场。

与此同时,随着年轻一代消费观念的转变以及消费水平的提高,他们将有更强的消费意愿,促使婚姻市场人均消费的进一步提升,为相关行业的企业盈利能力提升奠定较好的客户群体基础。

该行业主要依托于互联网技术的发展,借助互联网为用户提供与其他异性用户进行沟通与了解的婚恋服务,进而发展成为恋爱、婚姻关系,最终找到适合自己婚姻伴侣的交友行为。

互联网婚恋交友平台是一种以婚恋交友为目的的社交网站,其目的性较为明确。中国互联网婚恋交友行业起步较晚,发展初期主要依靠会员收入和增值服务收入,市场规模较小。2014年,伴随互联网人口红利逐步释放,其营业收入规模保持高速增长。

受益于智能手机的轻便、高效等优势,移动用户快速增长,移动端成为了各大互联网婚恋交友平台的新增长点。互联网婚恋交友平台开始布局移动端,积极拓展行业新增长点。2014年至2018年,中国互联网婚恋交友市场规模由24.3亿元增长至53.1亿元,年复合增长率为21.6%

以墓地服务为主。民政部口径的殡葬服务业合计规模约280亿元。据中国产业信息网,殡葬业中墓地服务业务占比可达近六成。

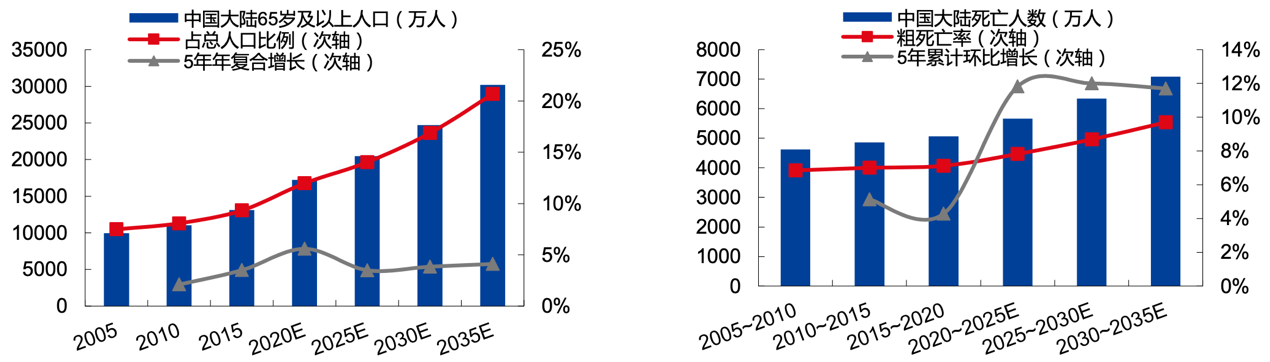

近年来,国内逐渐步入老龄化社会。随着计划生育的进行与医疗条件的提升,我国老龄化人口规模持续增长。截止2019年,我国65岁以上人口占比已达12.6%。

2019年国内死亡人口近千万人,粗死亡率约7.14%,较2000年的6.45%明显提升,较2016年的7.09%稳中有升。随着国内死亡人口稳中有升,殡葬服务需求持续增加。一方面,国内公墓数量受限背景下,公墓合计穴位数持续增加,市场存在集中化趋势。另一方面,国内殡葬服务行业合计收入规模持续扩大,2006年至2018年年复合增速估计约8.8%。

婚礼产业链属于以产品与服务结合的需求拉动型产业链,而且有多种产品与服务。婚礼产业的核心活动是新建家庭,其产业链主要是围绕着婚前准备、婚礼庆典及婚后蜜月三个不同阶段形成的。婚礼产业链在一定的地理区域内,以新人消费需求为导向,所有企业部分或完全围绕新婚消费主题,以产品、服务为纽带结成的一种具有价值增值功能的战略关系网链。

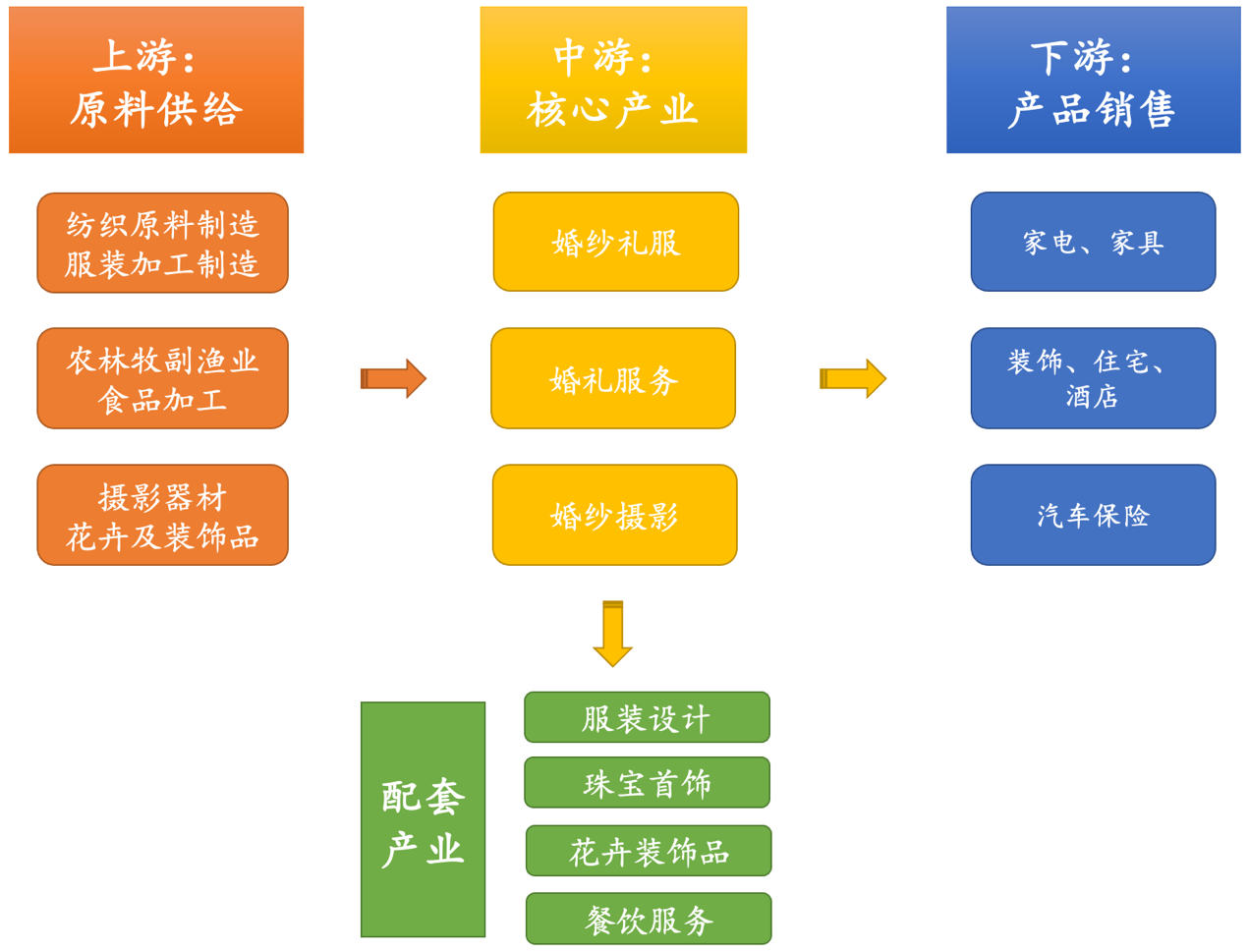

婚庆产业包括婚礼策划、婚纱摄影、婚纱礼服、婚宴服务等主要细分产业,行业产业链上游主要为原料提供业,包括纺织原料制造服装加工制造业、农林牧渔业与食品加工、摄影器材以及花卉装饰品制造等;行业下游产业主要为产品销售应用,包括家电家具、汽车保险、装饰行业和礼品、床上用品等。

近年来,随着一体化婚庆服务的趋势蔓延,婚庆产业逐渐上下延伸,与酒店、旅游、家纺和白酒等行业密切关联,同时涵盖了珠宝首饰、婚品百货以及婚车等消费,并逐渐扩展至金融、房产、家装以及母婴、健康等产业。

在我国婚庆产业核心环节中,婚宴酒席消费占比一直居高不下,相较于其他细分领域具有更大的交易潜力,行业利润率达到50%-60%。排在第二位的是婚礼策划消费,占比达到28.7%,当今的消费者追求独特个性化的婚礼流程,在环节上喜欢创新博人眼球,因此婚礼策划的成本相较从前有了成倍的增加,多数用于科技特效的使用,但同时,行业利润率也较高,在30%-70%左右;而婚纱摄影和婚纱礼服一直都是婚礼中的稳定消费,大约都占总消费的10%左右。

婚庆服务业主要通过直营的婚礼会所,将婚礼策划、婚宴料理、仪式堂证婚仪式、宴会仪式、场馆布置、婚礼服饰造型、摄影摄像等各项服务有机整合,为新人提供专业化的一站式婚庆礼仪服务。

婚庆服务公司主要通过官网、官微等自媒体平台推广引流、合作O2O平台(到喜啦、大众点评、婚礼纪等)线上引流导入、线下婚博会、婚礼秀等主题活动以及和东方CJ电视直销购物渠道合作等方式进行婚礼业务的市场推广和销售。

婚庆服务公司日常采购物料主要为婚宴及婚礼筹办所需物资。根据既定婚礼场次,由厨房、总务、采购部等人员共同完成商品询价、下单采买、验收入库整套流程。针对海鲜、蔬菜等计划类原料,公司奉行零库存采购策略;针对调味品、粮油、日用品等非计划类原料,公司实行存量化采购策略。

经过多年的实践经营,婚庆服务行业已经形成了一套相对完善的服务流程。从销售人员的接待洽谈、合同签订,策划宴会团队多次的流程策划、细节洽谈,婚礼前实地彩排,婚礼日有序执行到婚后的视频交付、服务回访等售后服务。

酒店+婚庆公司模式是婚庆服务的主流模式,一方面消费者对于婚庆会所的模式认识度还不够;另外目前婚庆会所主要还是集中度在上海为主的一线发达城市,目前来看,渗透率不足10%。传统习惯中,新人会更愿意选择将婚礼安排在酒店进行。高档酒店具有地理位置优越、硬件设施豪华、以及拥有配套的住房等新兴婚庆会所并不具备的优势条件,通常是婚庆公司与酒店方合作为新人提供完整婚庆服务。

婚庆会所具体业务模式以租赁的模式轻资产运行,提供的内容种类与酒店+婚庆公司无异,包含举办婚礼庆典时所涉及的婚宴服务、场馆服务、婚礼策划、婚礼司仪、摄影摄像、婚礼化妆、婚服出租等各项婚庆服务内容。优势在于形式更容易创新,进而满足消费者个性化需求;轻资产模式下以品牌构建核心壁垒,更容易实现异地复制。

中国互联网婚恋交友行业的产业链由上游服务提供商、中游的婚恋交友服务平台、下游的广告主、合作商、用户,以及第三方支持机构组成。其中第三方支持的各类型企业为互联网婚恋交友服务平台提供基础支持,推动行业快速发展。运营设备及技术服务商主要向互联网婚恋交友服务平台提供产品开发、平台运营管理等各个环节的软硬件产品及相关技术支持。第三方支付商主要负责向用户收取会员费或其他产品消费金额。

中国互联网婚恋交友产业链的上游主体为情感咨询提供商、婚庆服务提供商、母婴育儿提供商等。上游服务提供商主要为互联网婚恋交友服务平台提供情感咨询、婚纱摄影、婚礼庆典、母婴育儿等产品资源,涉及用户婚前、结婚与婚后整个婚恋周期服务。伴随互联网婚恋交友服务平台竞争日趋激烈,其将不断细分产业服务,持续向婚恋产业链纵横深耕,挖掘更多产品服务用户,增强用户黏性。上游服务提供商将有望获得更多的资源对接以及延伸出更多不同行业类型服务提供商。上游服务提供商的垂直化与多元化程度不断提升,其市场竞争将不断加剧,上业集中度或将有望进一步提升。

中国互联网婚恋交友产业链的中游主体为互联网婚恋交友服务平台,主要负责向用户提供高效、便捷的婚配服务产品。互联网婚恋交友服务平台的服务模式伴随着用户的个性化需求改变而不断创新,不断探索衍生服务模式,度提升用户体验,进而构筑多元化盈利模式。

此外,在移动互联网的发展和VR、AR、人工智能等新技术的兴起与持续革新,互联网婚恋交友服务平台的服务模式将迎来更多的创新机遇,行业盈利空间进一步扩大。同时伴随市场不断教育互联网用户付费习惯的养成,互联网婚恋交友服务平台的付费产品将逐步增加,盈利空间更进一步扩大。

纵观中国互联网婚恋服务各年龄段活跃用户及行为分布,30岁以下用户的访问次数以及使用时长占比接近八成。这意味着30岁以下用户拥有更高的活跃度和使用黏性,其婚恋需求更为突出,是互联网婚恋交友平台的主要目标客户群体。年轻化的主力客户群体将进一步推动婚恋交友含片模块互动化、娱乐化升级。

另外90后更能接受在互联网上寻找终身伴侣、恋爱交友的方式更容易接受。伴随90后等以互联网为主要信息获取渠道的用户开始进入适婚年龄,其婚恋需求逐步释放,将进一步推动互联网婚恋交友行业的高速发展。

中国互联网婚恋平台现阶段的服务模式主要分为线O服务,其中线上服务的用户可获得个性化的会员服务和多样化的增值服务,而O2O服务用户的ARPU值高且个性化定制灵活度高。近几年随着移动互联网的发展和VR、AI等技术的发展和兴起,中国互联网婚恋行业将迎来服务模式的创新。

从市场整体服务模式来看,由于线上服务模式经过多年的发展已比较成熟,而O2O服务现阶段持续向婚庆、母婴、旅游等衍生领域拓展,市场增长空间及潜力较大,未来O2O服务将成为市场重点发展方向,互联网婚恋平台也会更多的和下游产品服务供应商加强合作。

中国互联网婚恋平台的盈利模式分为2B端和2C端,目前在所有盈利模式中,会员费和一对一服务费是互联网婚恋企业主要的盈利模式。

(1)企业端(2B):线上收入部分包括网络广告、电商等网站导流等,线下部分则主要包括合作商特许经营费、合作商销售分成和直营店营收等。

(2)用户端(2C):线上收入部分包括会员服务以及增值服务,线下部分包括一对一服务和线下活动等。其中会员费以月度/季度/年度的形式收取,种类丰富;增值服务以提高婚恋成功为目的,主要为按次付费。用户端主要包括三种商业模式:

用户在产品内部开通会员可以享受各种特权,比如增加匹配机会不开通会员每天只有15次匹配机会,开通以后可以增加两次机会,匹配速度增加20%。炫彩昵称身份徽。

雷竞技登陆入口